AR产业链的未来发展与深度解读

AR深度再解读20240702_原文

2024年07月02日 14:31

发言人 00:00

AR深度的再解读。对于AR的产业链,我们之前是做了比较前瞻和深度的研究。上个月也是先后召开了水晶光电和歌尔股份的深度会议。并且是在上个月的21号发布的这样一篇AR的深度报告。那会是开了一个深度报告的一个解读会。

我们是着重强调说需要重视当下AR行业的一个催化试点,比如说meta AR的发布和量产,还有就是AR硬件生态与光波导和AI变化上带来的一些变化,以及相关的一个标的机会。

今天也是想再次为各位去解读整个AR产业链以及核心标的水晶光电歌尔股份。

发言人 01:03

我们从AR行业的规划来看今年9月份meta可能会在它的connect大会上去发布它的AR眼镜雷霆。明年可能会推出消费级的AR眼镜,这个行业确实是比较重要的催化。另外上周meta也是宣布重组它的ARVR部门,然后把像quest产品线归为元宇宙的部门。另外把这个雷同眼镜和AR眼镜是一起归到了可穿戴,所以这次的重组其实很大一部分原因是meta它雷霆眼镜超meta自己的预期。把AR归为可穿戴,也说明meta其实会更加明确想要去发展AR,而且整个量级会比较值得期待,有可能是上千万甚至上亿级的。同时AR像雷锋一样,跟meta自己的AR也有很重要的一个协同。所以后续metaAR这边重视程度,包括这个投入的力度,肯定是会明显提升。相关的一个产品线的一个扩充也是比较值得期待的

那对于整个AR行业的一个基本面,我们上上个月发布的这篇深度报告的第一章也是做了比较详细的一个梳理。

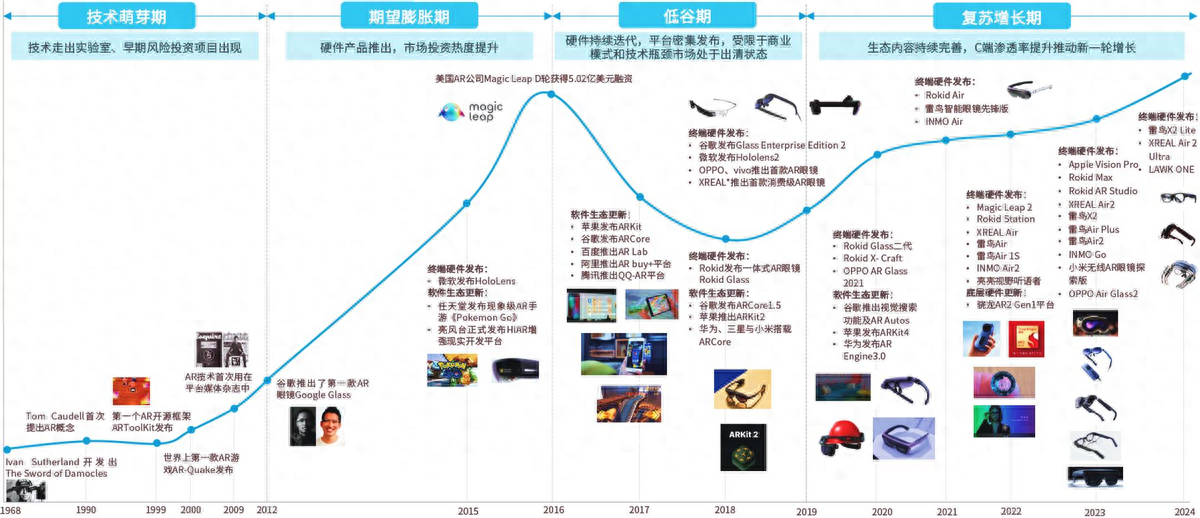

从发展的一个脉络上来看,时间线上来看,AR行业真正发展的起点科认为是2012年。那个时候是谷歌宣布发布首款AR眼镜google那个时候市场对于这款眼镜的期待是非常高的那等到2014年谷歌这款产品袋子发售之后,大家发现它的一个形态,显示效果还有隐私生态应用的方面还是存在不少缺点的。所以整体这款产品可以说是有点不及预期。所以在2015年初的时候,谷歌就把这款眼镜停售了。所以这个事情对于整个样行业发展还是有一定打击的。所以AR行业在16年到19年,基本上是经历了一个低谷的时期。

发言人 02:28

那从2019年开始,为什么说行业经历了一个复苏发展的时期?

就是因为国内像rocka FVL雷鸟创新这些AR厂商,它开始推出一些消费级的AR眼镜。虽然说是基于BD方案的,但是整体上还是能够在在显示效果上还是能属于中等偏上,还是能够满足消费者基本的需要。但是说这种比较厚的压眼镜,其实很难真正的去打开C端的市场。所以我们认为说当下这个时点,我们需要注意AR行业的两个核心变化。一个是AI的加成,带来生态的新机会。另外一个就是硬件升级,带来轻量化的AR,这里面最重要的就是光波导。

发言人 03:03

首先对于AI的话,我们一直认为说眼镜它其实是AI的一个,尤其是多模态大模型的一个最佳载体。因为它可以有非常天然的第一视角的信息输入和输出。像meta去年10月份的这个雷锋智能眼镜一样,它其实就是很好的例子。它是带摄像头和音频的智能眼镜,还没有上显示功能。

发言人 03:21

之前拍卖之前大家预期的是100万台的年销量。但是从今年1月份到4月份的一个销量来看,已经超过70万台了,所以全年销量是有望明显上修的,那雷锋眼镜的销量超预期最核心的点就在于有一个AR大模型的应用。后续在智能眼镜的基础上去叠加我们讲的光波导,自然而然也就成了AR的智能眼镜,这个逻辑是非常顺的那现在可以看到不管是meta还是谷歌,还是国内的一些AR厂商,都在做AI加AR的一个布局。

像meta的话,他是现在先推出了雷锋AR眼镜,那后面是想在这个基础上去推这个AI眼镜,那九月份会展示它的AI原型,然后明年有可能会发布相关的消费级的AR眼镜,这个确实比较期待的

那谷歌这边AR眼镜它是一直有在做。今年这个L大会上,他在把介绍它的多模态大模型的时候,也是展示了一下AR眼镜在AI大模型这块的一个应用。

发言人 04:09

国内的一些AR厂商在右下角这张图大家也可以看到,也逐步在往AI AR方向去靠拢。然后就是AI的应用的层面。

在硬件的这个层面,我们左下角这张图是做了一个AR硬件共成本的拆分。可以看到光学和显示是占最大比重的两个环节。这里面的光学这一块,也是更为核心的一个部分。

发言人 04:30

区别于现阶段量产比较多的BD方案,或者这个自由曲面方案,光波导它的一个形态可以做到跟我们普通镜片区别不大,所以它可以让我们这个AR眼镜更加接近我们日常普通的一个眼镜的形态。那就是决定消费者他是否会长时间多场景佩戴的一个观点。所以可以认为说光波导是未来这个AR眼镜的一个终极方案。

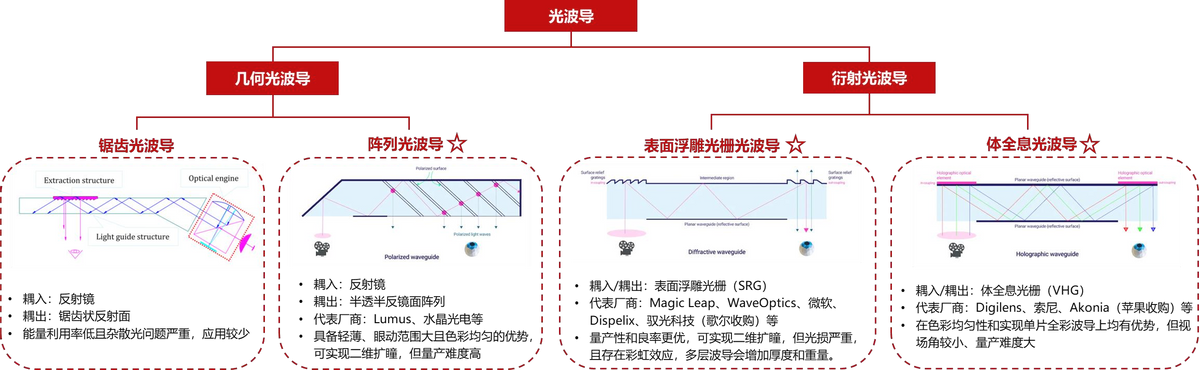

发言人 04:48

那从这个光波导的一个路径来看,可以分为几何光波导和衍射两个路径。几何里面又以阵列光波导为主导,然后衍射里面是分为表面浮雕和提前吸三体全息。这个它理论的优势非常明显,包括量产的成本也很低。但是现阶段数据材料还有工艺的话,它还没有达到它理论该有的一个高度。所以可能可以期待在2027年,这块可能有一定的落地和应用。

发言人 05:11

那表面浮雕它的一个量产难度和成本都比较低。因为它可以用纳米压印的工艺去做批量化的生产。但是它在显示效果上可能会有一些比较明显的一些问题。比如说彩虹纹理的效应,然后比如说视场角比较小,分辨率比较低等等。那正面它可能在显示效果上会比表面浮雕要好很多,包括它可能成像这个色彩均匀度市场小,漏光的问题这一块,都没有明显的一个短板。但是最关键的是它的一个量产成本和难度是非常高的,尤其是这个二维的战略光波导。这个具体的这个二维的一个原理,可能就需要各位线下再再阅读一下我们之前发的鉴定报告。

发言人 05:48

那从工艺上来看,它的难点就在于说它除了传统这个粘膜包之外,它还涉及镀膜贴和切割这几个环节。尤其是镀膜,它需要在这么多一个镜面阵列上去做镀膜,而且每个镜面都要做不同层数膜,所以难度是非常高的那镀完膜之后还需要贴合,之前用胶水贴合的话,可能会影响光的一个透射比例,而且胶还有老化的一个问题。所以现在有些厂商在尝试用这个分子键合的一个技术。但实际应用起来,它的量产的难度和成本还是会比较高的那镀膜贴合之后,最后还要切割,这个环节对于平整度要求也是非常高。这么多道工艺下来之后,就导致的阵列光波导尤其是二维的产品,它的量产成本和难度就变高了。

发言人 06:23

阵列光波导这个阵营,就是meta预计是会采用阵列光波导方案。从方案商商来看,全球做的比较好的以色列的LUmuS这家公司,他跟meta和苹果是有常年的合作对接的,那水晶是之前2016年就参与过他们的融资,之后是一直跟他们有过合作,也是跟LUmuS一起在推进这个光波导的量产落地。除此之外,国内有一些初创公司,比如说灵犀、珑璟光电、理湃光晶,在这一块确实也做得还不错。

发言人 06:48

总结来讲就是AR光波导它其实可以认为是AR里面终极方案。其中这个启动期可以认为是远期比较理想的方案。而中短期我们需要关注的是针对光波导它的降本和量产进展,以及表面浮雕这边显示效果的改良的进展。(更多投研分享,请关注公众号红研记或点击加入星球)

发言人 07:03

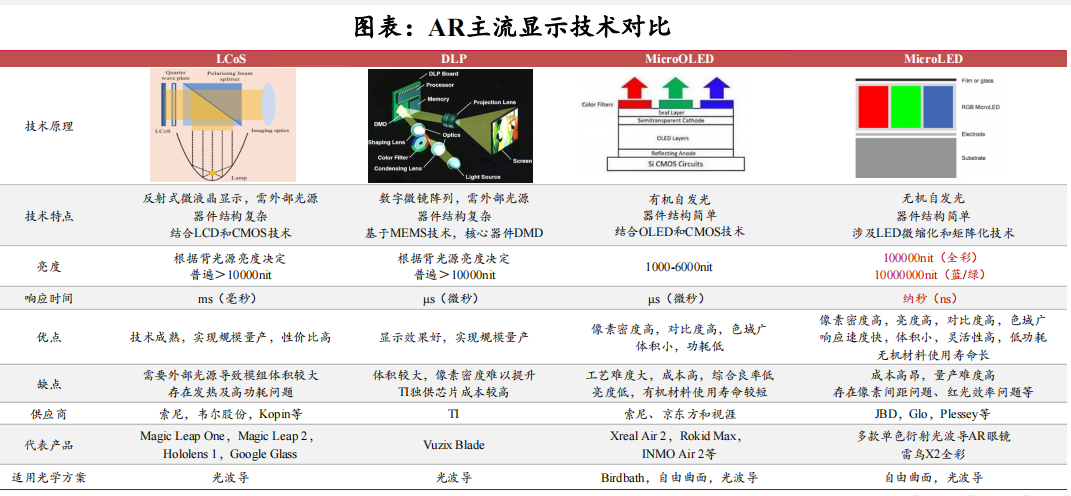

除了光学之外,其实硬件端还有个重要的环节是显示。重点我们会关注说可以跟光波导搭配的一个显示方案主要是什么。我们看下来主要是有两个,一个是LCoS一个是MicroLED

发言人 07:13

为什么之前在MR领域提的比较多的Micro OLED硅基OLED没有太多的应用呢?主要是因为它的一个亮度比较低,很难去跟光波导搭配使用。比如说MicroOLED,它的一个最高亮度6000nit左右。表面浮雕的衍射光波导,它的光效可能最高就在1%左右。那按这个最高亮度6000nit去乘以1%的话,最后入眼亮度最高可能就只有60nit,这个是完全不够用的.那像这个光波导的光效大概是10%左右,入眼亮度算下来可能最高也就600nit。这个在室内还够用,但是在室外是完全没有办法使用的。

发言人 07:45

所以显示这一块我们建议就是重点去关注LCoS和MicroLED。MicrolED其实它的一个各项参数优势是非常明显的,但是工艺难度会比较高,尤其是我们这边具体有讲,平台化的技术,或者这个红光效应不足的问题还是比较难解决的。所以预计这个MicroLED可能商业化降本落地可能还需要等到26或者甚至是27年。

发言人 08:07

在MicroLED成熟之前,LCoS可能会有比较大的应用空间。因为它的显示效果属于是中等偏上,同时它也是比较具有性价比的方案。但是缺点就在于说体积大和功耗高。功耗高可能就会影响AR眼镜的续航。

发言人 08:22

以上就是AR行业我们需要重视硬件上的升级变化,光波导以及相关的显示方案。总结来讲整个行业的催化层面,可以重点关注一下九月份meta发布AR眼镜这个事情,然后以及明年AR发布和量产的节点。另外从行业的基本面来看,生态端我们重点关注AI的应用带来的新的机会。硬件端是需要重点关注光波导以及相关的显示方案的升级落地。

发言人 08:47

推荐标的这块,我们重点是推荐这个水晶光电和歌尔股份。首先水晶这边,它其实在AR光波导确实是做了非常好的一个技术卡位。它是布局了两个路径,一个是反射光波导,也就阵列光波导,一个是体全息的衍射光波导。首先我讲一下在反射这边,水晶主要是跟龙头LUmuS在合作。之前2016年是他也过他的融资,一直到现在都在合作来配合他去推动这个光波导的一个量产落地。刚刚前面讲roma我跟meta包括苹果等等都有合作。所以后续这个反射光波导AR眼镜的一个大规模量产体量,水晶肯定是比较核心受益的一个标的。

发言人 09:19

另外公司布局的另外一个技术叫体全息光波导,这个技术它的理论优势比较明显,今天讲它的演示效率,成像效果,包括量产成本都比较优秀,但是它这个技术对于材料和生产的稳定性要求会比较高,所以达到理论的高度还需要时间。在这一块有布局的一些龙头厂商就包括索尼,包括Digilens。那水晶在这一块是跟Digilens有合作,2019年就开始跟他做合作。然后今年5月份是也是宣布说完成了这个衍射光波导的升级。这一块主要就是为了配合Digilens产品的相关的量产。所以说在AR领域水晶不管是技术储备,还是跟全球龙头及合作伙伴的绑定,就非常好的一个卡位。所以未来整个AR已经开始大规模起量,而且有完全都受益的,

那另外从这个主页的基本面来看,我们认为说水晶它的增长确定性是比较高的,两个核心增长点,一个是微棱镜,一个是涂覆滤光片。

发言人 10:09

首先微棱镜这一块去年是先开始在iphone 15的pro x有搭载。去年这块大概是贡献了6亿左右的营收。今年iphone 16会把这个微棱镜下放到pro的机型,所以整个出货量会有比较明显的提升。同时这一块的毛利率也是高于公司整体的毛利率水平的,对带来的利润增长也是比较可观的,那同时我们往明后年去看啊,明年全年都出pro和pro max两个机型,对出货量同比还会有增长。同时后续这个微棱镜规格升级,也会带来相应的ASP的提升。所以微棱镜从今年开始,包括明后年看,都会给水晶带来比较重要的业绩支撑,那就是微棱镜这一块。

发言人 10:45

另外一个核心增长点是滤光片的升级,也就是涂覆滤光片。在讲这个涂覆之前,我先讲一下滤光片这个行业的情况。其实整个行业基本上在五六年前格局就已经相对稳定了。可以看到过去过去几年水晶它的光学院清洁业务,也就是它的滤光片业务的营收基本上都稳定在20亿左右。它在全球是第一的地位,市场份额可能就25%到30%之间。那这样比较稳定的一个行业为什么会有增长点?核心就是因为产品在做升级,也就是从普通滤光片往涂覆滤光片去升级。它跟普通滤光片的区别就在于说,它可以显著去减少回影和打反光,这个对于提升拍照的性能还是比较重要的,那涂覆的单价和毛利相比于普通滤光片都会更好。

发言人 11:25

在安卓这个阵营,水晶属于是国内第一家量产涂覆滤光片的公司,先发优势确实会比较明显。后续是有望受益涂覆在终端机型以及涂覆上的渗透的,那在北美客户这边,公司也是有望从之前这种代工的角色,变成直接给苹果供涂覆滤光片的角色,并且有望逐步去提升份额。这一块的增量也是比较值得期待的,那除了微棱镜和涂覆这两个增长点之外,其实公司今年也是持续在做控费增效,所以费用率的下降在利润端也会有一定的体现。所以总结来讲就是水晶它作为这个果链光学的核心标的,它的业绩增长确定性是比较高的,那同时AR也能带来比较高的估值弹性,我们也是持续在做推荐。

发言人 12:05

歌尔股份大家知道可能他在VR,MR领域是全球的代工龙头,之前是给meta索尼进口的厂商做独家的代工。那全球的VRM码的代工份额,它是之前是做到80%以上。在AR领域公司确实也是做了比较前瞻的布局,基本上覆盖了整机、光学显示模组、声学传感器等等环节。从整机角度来看,公司是跟meta高通有比较紧密的合作。之前配合高通也是发了不少AR眼镜的参考设计。

发言人 12:34

在光学这块重点布局衍射光波导领域,在2020年就建成了12英寸的纳米压印的光波导的卡片。那后面也是去年也是宣布说收购这个日光科技线下的一些股权。所以可以看出它在左面国家在这个衍射光波导这块是持续深入的去布局的。那在显示这一块,公司也是可以做,比如说DOP、Lcos,然后MicroOLED等等一些多种的光学的模组。声学和传感器这一块就是公司的老本行了,所以我们可以期待的是后续meta AR发布,包括整个AR行业开始起量,歌尔这么充分前瞻的布局,它是有机会去深度受益的

从基本面的一个情况来看,公司的业务主要是分成三大块,一个是SR的智能硬件的代工,一个是耳机的代工。那最后一个就是零部件。

那首先从SR这个方面来看,整体营收的占比大概是,60%左右。那公司主要是做比如说,DR MR游戏机等等一些代工,那主要客户是meta和索尼等等。那23年这一块大家看报表的话可能会发现智能硬件代工这块可能毛利率下滑的比较多。这块也有两个比较主要的因素,一个是去年meta x two销量下降,对于嫁动率和毛利率影响会比较明显。第二个是去年这个放量的索尼游戏机代工,它的毛利率水平确实比较低。所以两个因素共同导致去年这块就毛利率下滑是比较多的

那今年从今年来看,meta本身那就往大幅度的向上提升,核心就是因为它有两个产品,一个是去年10月份发的,还有一个就是下半年会发的平价版,就可能售价200美金的,所以这一块今年meta这一块今年的销量是有望向上复苏的,所以带动歌尔VR产生的下降率提升。那叠加索尼游戏机最快的收入占比下降,24年这块的盈利水平是有望明显抬升的。

发言人 14:11

第二块是这个耳机的代工。从去年开始,其实公司跟北美大客户的合作关系是逐步得到巩固,营收和利润率也是在逐步的一个修复。同时下半年苹果预计还会发布这个廉价款的耳机,作为核心供应商也是有望受益的

第三块是零部件业务其实整体利润率肯定要比整机的业务要高,所以也是公司比较核心的利润来源。后续像AI手机这种端侧的应用,对于麦克风也会有比较明显的升级需求。所以单价也会相应提升,公司也会在一定程度上去受益。

发言人 14:40

从整个公司的盈利预测来看,预计是24到25年,公司的归母净利润是23和33个亿。公司上周也是发布了修改股权激励考核目标的公告在原先的营收目标基础上,是增加了归母净利润的会有目标。那对应的24年到26年的规模大概是21.8 26.1和30.5亿元。体现了公司盈利能力迅速修复的决心,还有利润增长快速增长的信心。那总体来讲,歌尔他的盈利能力快速修复会带来比较确定的利润增长。同时AR方面公司有非常前瞻和全面的布局,是有望收整个行业的预期成长的。我们这边也是持续在推荐。

发言人 15:21

以上就是我们对于AR产业链以及水晶和歌尔的深度解读,

鲁公网安备37020202370237号

鲁公网安备37020202370237号